A股市场就是这样戏剧,去年大家都还很悲观,今年过完年似乎一切都好了,情绪起来得非常快,“牛市来了”的声音此起彼伏。但是,我们也要看到,事实和情绪之间还是存在一些落差。Q2-Q4的潜在供应增大明显,如果需求增速跟不上,很可能上涨将停止,不排除进入下跌走势。因此,保持警惕并密切关注市场的发展变化,是非常必要的。下面列举六点事实,供大家参考。

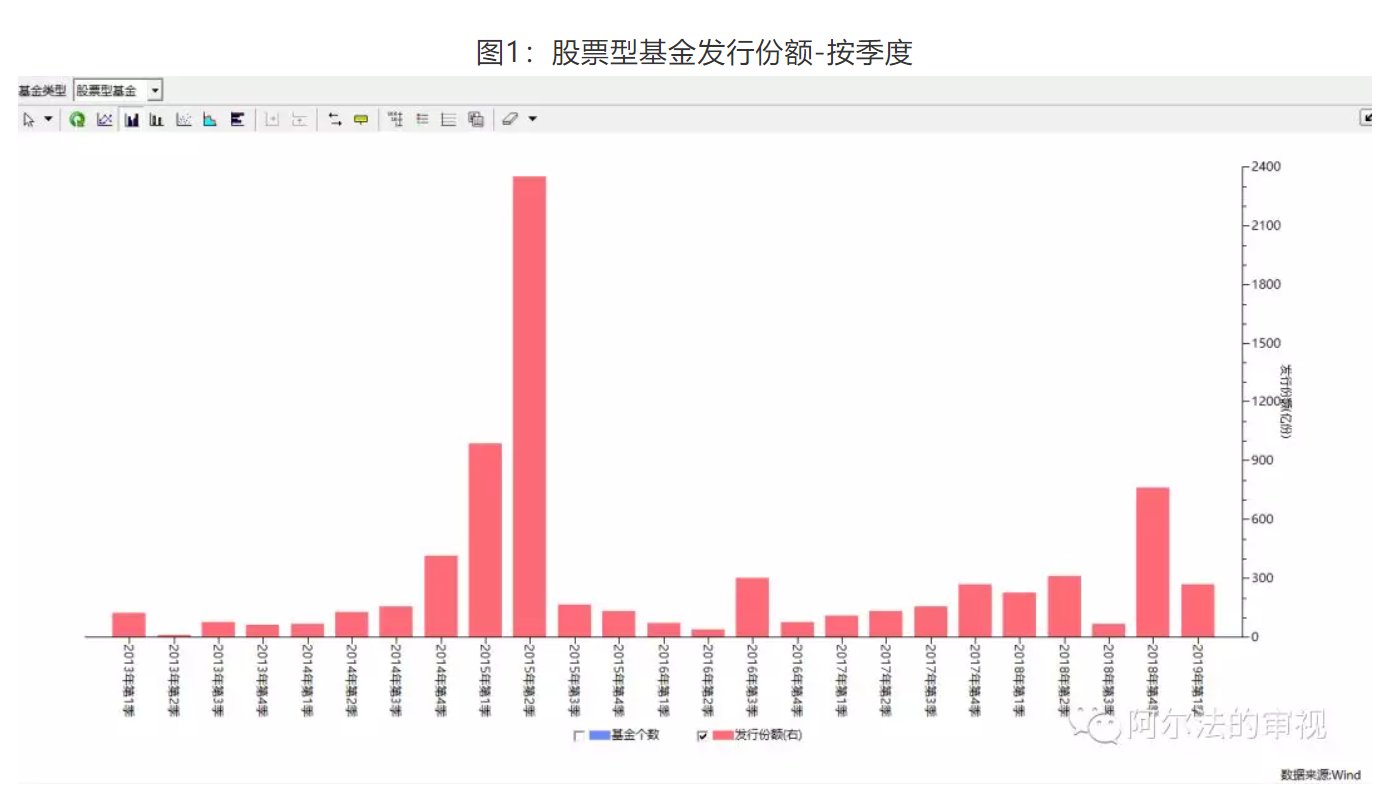

1. 基金2019Q1的发行规模远低于2018Q4

2019Q1股票型的基金发行份额仅为2018Q4的三分之一,即使排除掉春节因素,这个数据也显著的偏低了。如果深入到月度数据看,10月A股大跌至2500点左右的位置后,大量的抄底资金进入,发行规模达到500亿。但Q1呢,即使在市场最火爆的2月之后,3月的发行规模也仅有200亿不到。(说明两点:一是追高的没有抄底的多,市场越来越理性了;二是当前民间可投资的财富不如2014年)。另外,私募基金的发行规模在Q1也未见明显起色。

2. QFII最近半年新增审批额度仅27.07亿美元

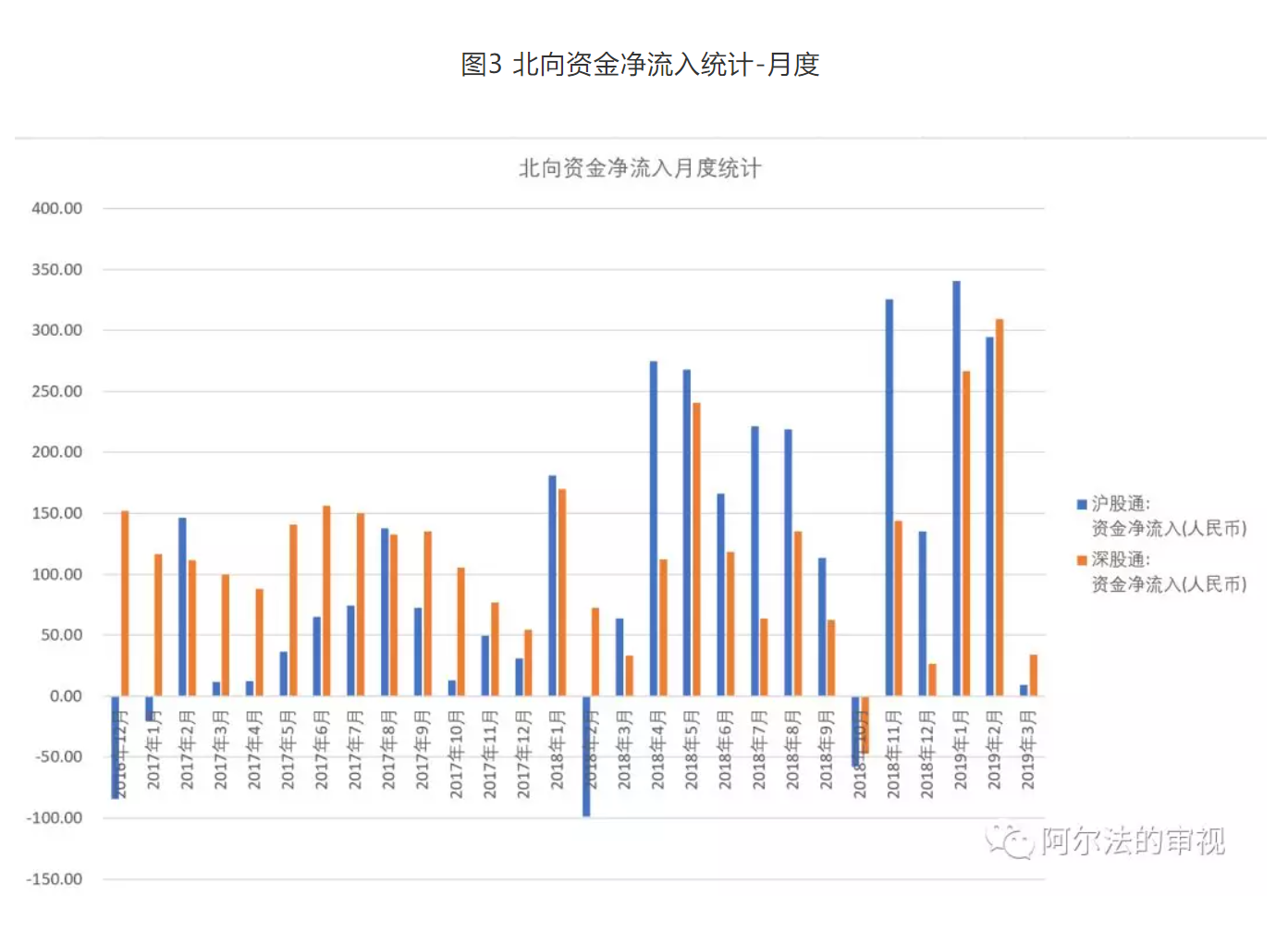

3. 2019年3月北向资金净流入环比减少90%

北向资金对市场的影响远大于QFII,他们在1月和2月大量买入,净流入处于历史高位,但3月的净流入环比大幅减少90%。

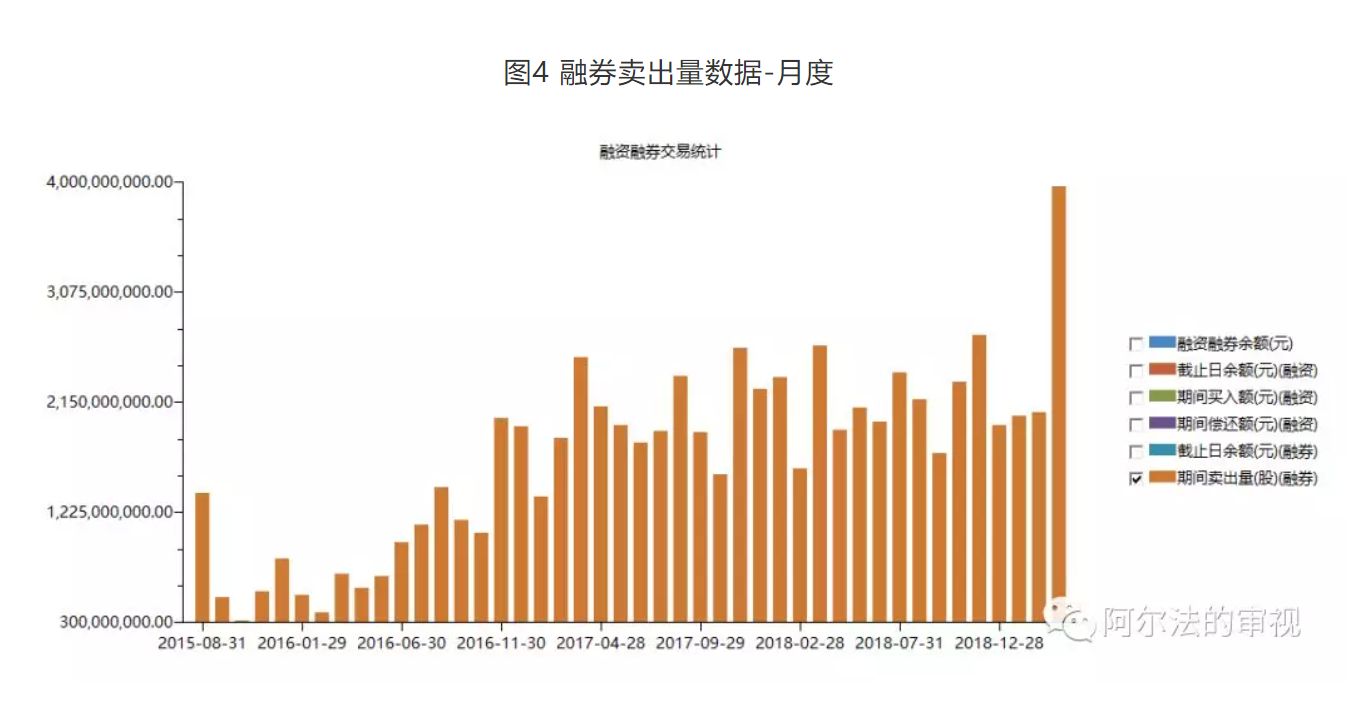

4. 融券卖出量在3月创历史新高

融券卖出,说明有分歧,并不一定代表风险,但3月卖出量如此之大,至少说明对后市的预期并不像市场情绪展现出来的这样乐观。

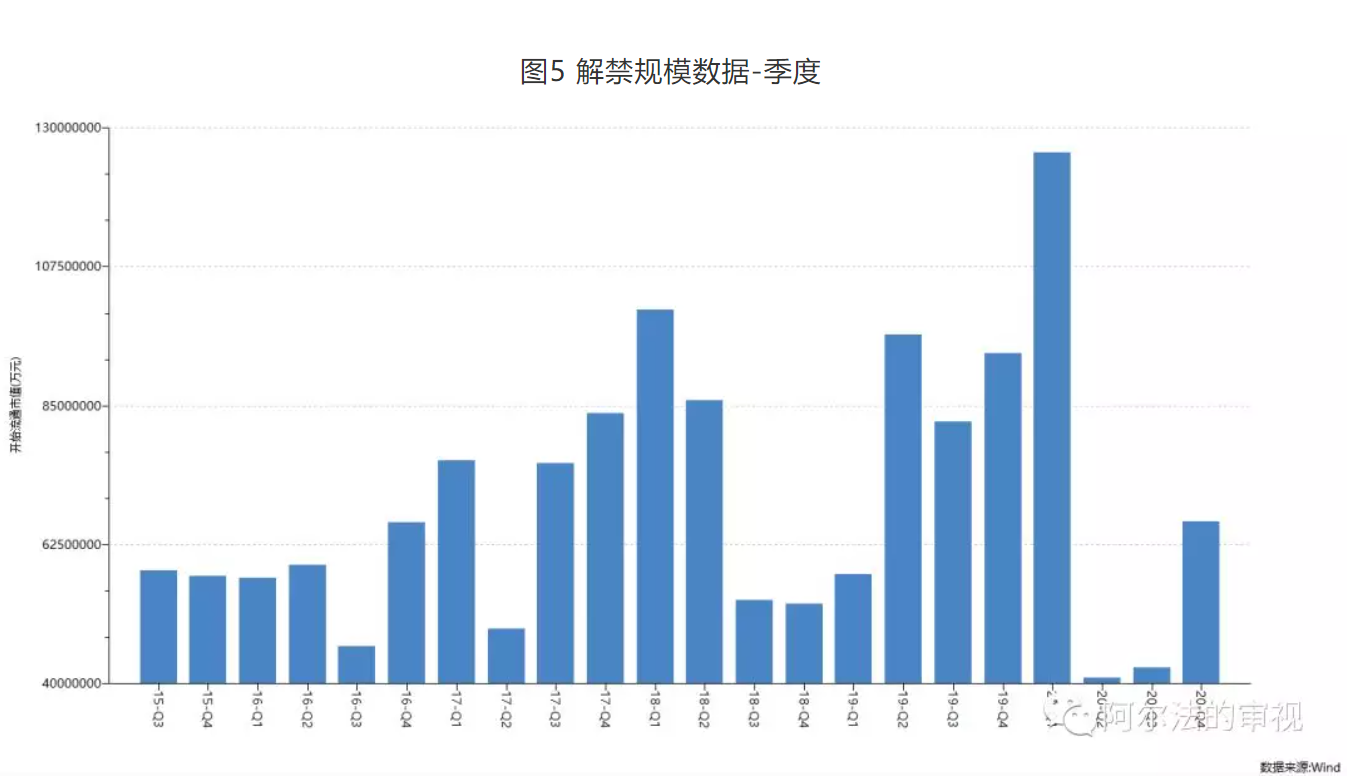

5. 2019Q2-2020Q1解禁规模将重回天量高位

解禁后产业资本和财务投资者们就有能力卖出了。至于愿不愿,我认为可参见2019Q1的产业资本减持力度。2018年Q3-2019Q1是难得的解禁低潮期,但从2019Q2开始,解禁规模将持续维持在高位,直至2020年Q1。

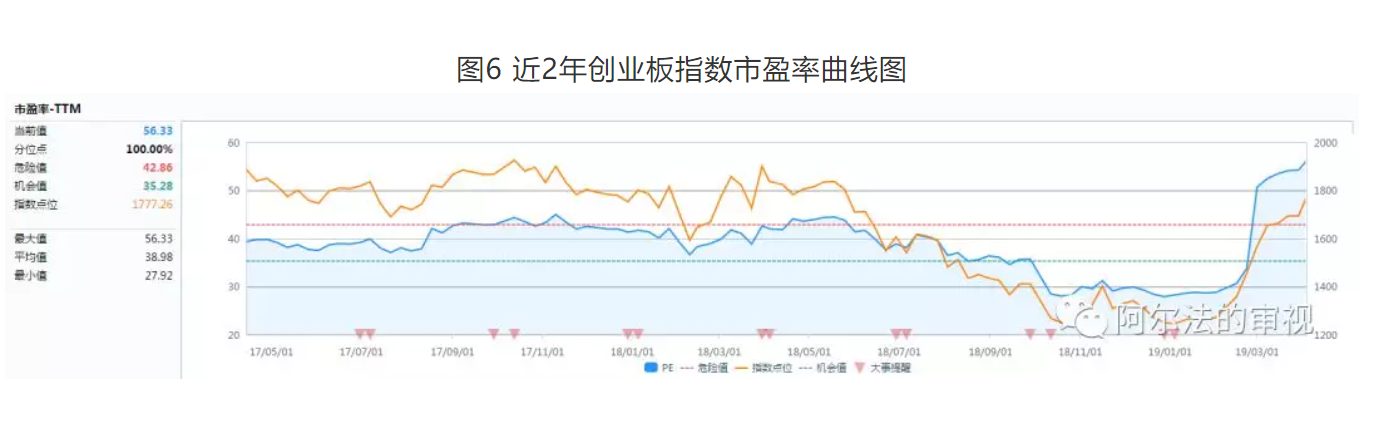

6. 创业板的PE-TTM已从28上升至56

经过Q1的上涨,创业板的整体市盈率已从28上升到了56。这个水平是2016年4月以来的最高值,显然不能算低估,估值修复的逻辑演绎得差不多了。

版权所有:上海量兆资产管理合伙企业(有限合伙) 备案号: 沪ICP备14017230号-1