受多方面影响,今日A股再现千股跌停。作为基金管理人,极端情况已经考虑在计划之中,仓控加上选股,完全能够泰然处之。但有些朋友会觉得恐慌,让我写点东西。刚好中基协公众号上今天发了一篇文章,名字叫“市场最差的时候就是投资最好的时候”,虽然有喊口号之嫌,而且没有写明白逻辑,但是就这句标题来说,是有一定道理的。对于我们,看过热闹、发过段子之后,要真正做到“不畏浮云遮望眼”,就要厘清几点事实并确定行动计划,对我们的后续投资才更有帮助。个人投资者在选股上如果不具备优势,请谨慎行动,未来仍然是分化的局面。

事实一:底部仍未确定。

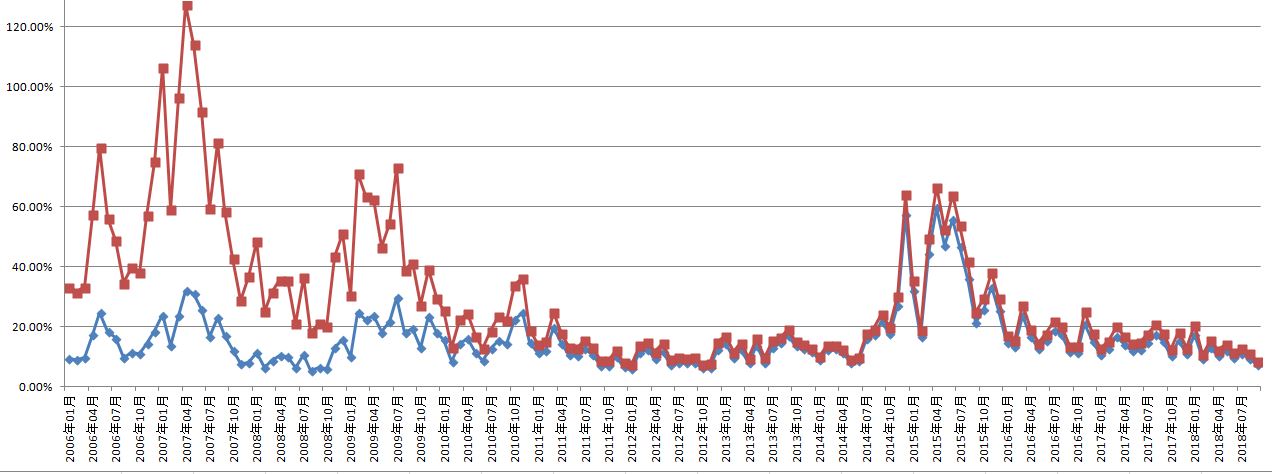

分析:在上一篇文章也定性分析过,目前下跌的根本逻辑和直接逻辑都没有发生改变,因此底部应该还未确认,需要持续观察供需数据。9月末的上涨,使得10月的市值(库存)增加,但9月的成交(需求)并没有同步提升,月度需求率反而下降到更低水平(见图1),这也预示着需求还是异常低迷的状态,没到值得乐观激进的地步。

行动建议:没有普涨基础,个人投资者应尽量少参与或不参与,专业投资者应注意控制仓位,预防极端情况;

图1 - 2006至2018月度需求率走势(沪市)

事实二:整体上A股已经具备投资价值。

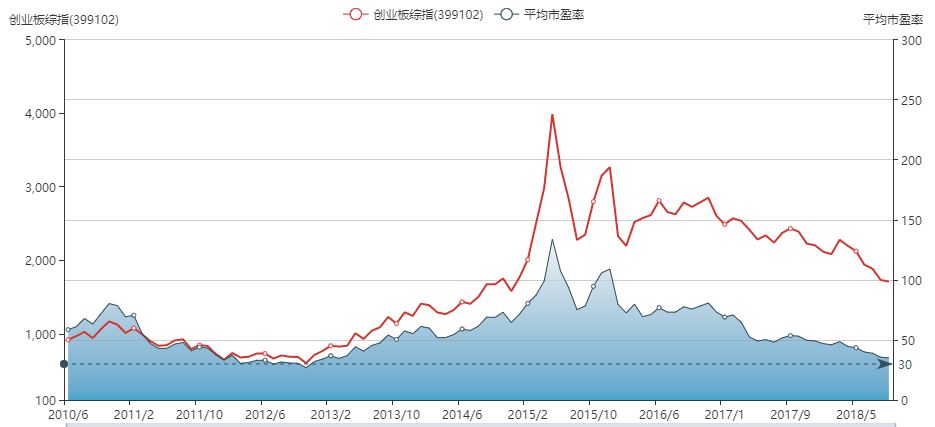

分析:市场的具体点位参考价值不大,回忆几次大牛市前的最低点就会发现,底部是抬高的。比如上证,05年的最低点是998,08年的最低点是1664,所以前一次的低点不具备参考价值。逻辑上也确实如此,一是市场规模和货币总量在变化,二是成分股在变化。比较而言,平均市盈率是一个更好、更可靠的指标,把整个市场简化成一个企业的话,投资价值跟市盈率是紧密相关的。截至今天收市的平均市盈率:上证12.89,深市20.23,中小板23.37,创业板31.21。这几个数字大致可以告诉我们市场目前处于历史上的什么水平,见图2至图5。图上可以明显看出,现在的平均市盈率水平已经接近或已经处于历史最低区间了。在此基础上,已经有一部分股票具备了中长期的投资价值。

行动建议:专业投资者此时不应过度悲观,反而应精选个股,积极为中长期进行布局。

图2- 上证平均PE走势图

图3-深市平均PE走势图

图4-中小板平均PE走势图

图5-创业板平均PE走势图

事实三:美股大幅动荡,但对A股影响可能并不坏。

分析:美股经过这么长时间的上涨,已经处于相对高位,又逢加息周期和贸易战,大幅动荡或者调整其实都很正常。杀跌一千自损八百,两个超级经济体之间的冲突,不会只有一方受到伤害的。特朗普的贸易战三板斧过后,对美国经济和股市的影响会逐渐出现的。这是否会对全球金融市场造成压力进而拖累A股?有可能会,这是不利的一面。

但还有一种可能,就是此消彼长,资金的全球流动特性让更多的资金转移到估值更低的A股上。近段时间的金融全面开放步伐加快,至少表明我国在制度层面已经做好了接纳全球资金的准备。如果美股进入下跌通道,中国房市进入下跌通道,那么目前的A股,对于全球资产配置来说,至少算是一个不坏的选项,还极可能是一个很好的选项。

行动建议:俗话说,价格高就是最大的风险,价格低就是最大的机会。建议美股持有者应该保持警惕了。

事实四:贸易战的影响趋弱,但存在转为全面对抗的可能性。

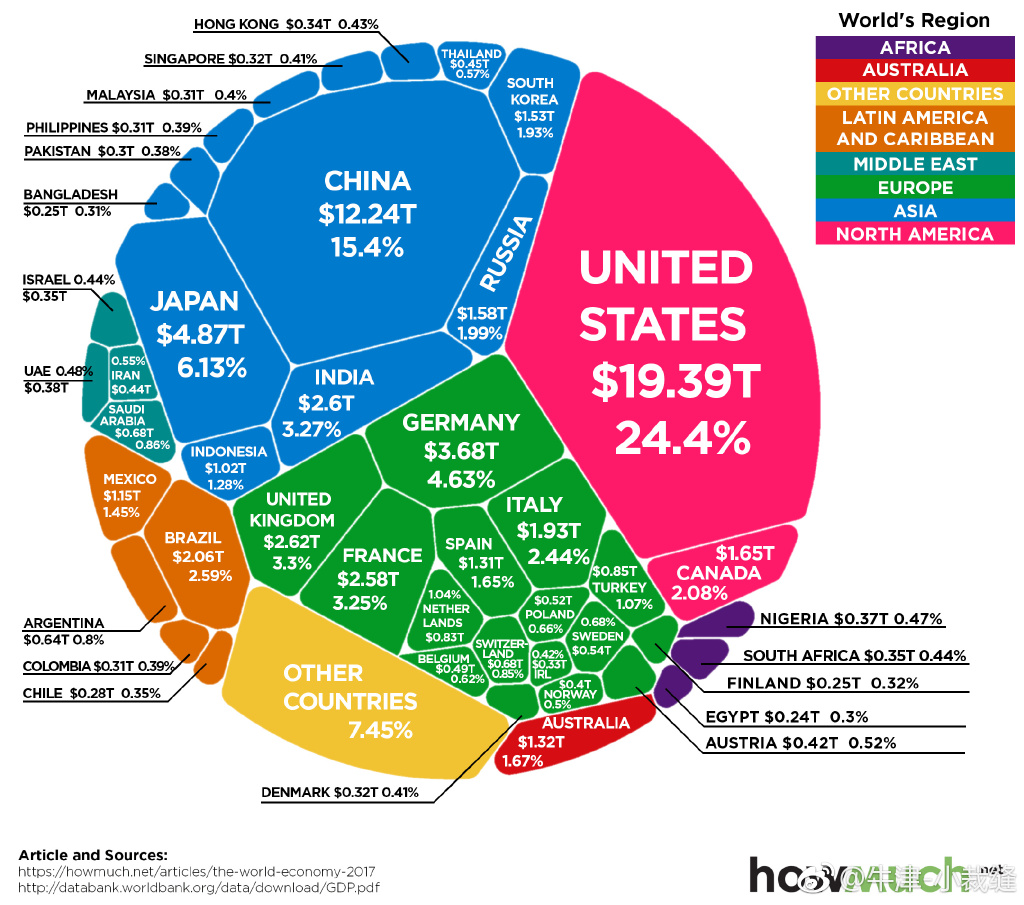

分析:贸易战的问题,本质是两国态度的转变问题,由和到争。看看图6的2017年全球经济格局,中国已经超过美国的60%了,无论怎样美方肯定是要打压中国的,等到中国经济总量再上升,此消彼长的情况下,再打压就来不及了。但贸易战实际上对经济以及上市公司盈利的影响有多大,还是要看具体数据,一二季报也许有滞后,现在等三季报的数据。周小川曾说使用数学模型进行了测算,对经济的影响不到半个百分点,最差的情况是5000亿美金的产品不出口给美国。关于这一点,我相信我国在做出贸易战反制决策时应该也是测算过各种情况的。

另一方面,双方你来我往进行到目前这个位置,已经很难继续升级了。为什么?因为美方能够拿出来“战斗”加关税的商品,都已经用得差不多了。再升级下去,对美国经济的伤害就会变大,不符合美方商业利益,因此升级的可能性越来越低。若IMF再从中斡旋一下,其他国家劝一下,中期选举过去之后,说不定特朗普又改主意了,一来他不介意外界评价他善变,二来两大超级经济体在全球一体化时代互相渗透得太多了,互有依赖。若真的再继续强硬下去,就不是经济对抗这么简单了。目前A股市场的走势如此极端,不仅仅是包含了经济层面的预期,在某种程度上也包含了对这种“新冷战”的担忧。

行动建议:密切关注,观察双方是否会从纯经济上的争闹,转变到全面对抗。尤其是中期选举后再看美方的态度和行动。如果继续恶化到不可逆的程度,则要做出更加保守的避险计划。

图6 - 全球经济格局

事实五:即使时常暴跌,股市的真实回报率仍远高于其他大类资产。

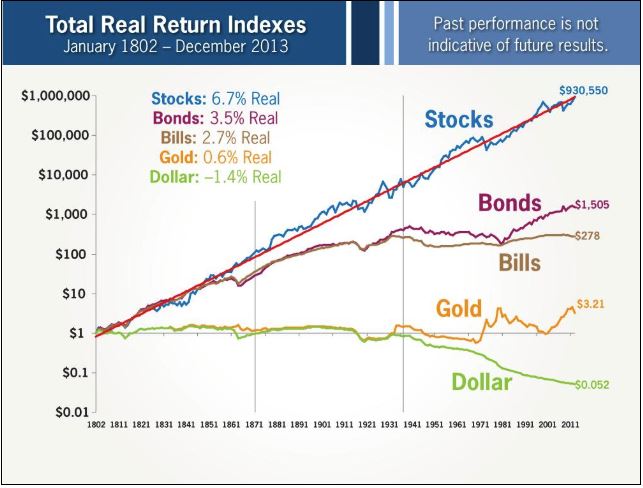

分析:彼得林奇曾经说:“每当股市大跌,我对未来忧虑之时,我就会回忆过去历史上发生过40次股市大跌这一事实,来安抚自己那颗有些恐惧的心。我告诉自己,波动尤其是巨大波动,很可能是绝佳机会。”

图7是美国1802年至2013年大类资产真实收益率曲线(扣除通胀)。虽然这是美国的数据,但这适用于任何一个拥有成熟完善的证券市场的经济体。逻辑上很简单,社会财富增加是由企业创造的,而绝大多数优秀企业都是上市企业。因此,长期来说,股票市场一定是收益最高的,这也是为什么机构和富有个人,都会把股票作为资产配置中最重要的部分。A股由于种种原因,制度还不算完美,但仍然具备这个逻辑,只是需要更专业的选股和更耐心的等待。

如果美股进入下跌通道,中国房市进入下跌通道,那么目前的A股,对于全球资产配置来说,至少算是一个不坏的选项,还极可能是一个很好的选项。

行动:机构和富有个人进行大类资产配置时,不要因为目前A股的低迷,忽视了它蕴藏的巨大机会。

图7 - 美国1802至2013大类资产真实收益率曲线

写在最后:行百里者半九十,越接近成功就越困难,这是我国经济面临的局面。中国经济发展能有今天的成就,也确实算是一个奇迹。其中既有广大劳动人民的辛苦付出,也有杰出人才的智慧奉献,同时也少不了大方向的正确。坚信中国能够克服困难,顺利度过经济转型期,进入到一个更高层次的发展阶段。(2018年10月11日夜)

版权所有:上海量兆资产管理合伙企业(有限合伙) 备案号: 沪ICP备14017230号-1